ip在线代理面试

2025 年,中国量贩零食店赛道以 2000 亿元规模、30% 年增速强势崛起,成为休闲食品行业增长最快的细分领域。今日,铅笔道推出《量贩零食店趋势报告》,尝试总结出赛道的最新趋势与机会。

折扣型量贩店以 极致低价 + 大包装 抢占市场,单店 SKU 超 5000 种,毛利率 18%-25%,头部品牌年增速超 300%。

健康零食专营店低糖、低脂品类增速达 40%,魔芋爽、冻干果蔬等单品复购率超 60%,吸引健身人群与宝妈群体。

智能补货系统、AI 动态定价技术覆盖率超 60%,逐步替代欧美 SaaS 方案。短板领域为冷链物流温控系统 70% 仍采用进口传感器,国产化率不足 30%。

下沉市场空白,县域市场覆盖率不足 40%,农村地区仅 3% 有量贩零食店,健康零食供给稀缺。

成本颠覆:平价革命。采用 工厂直发 + 简装策略 降低包装成本(如散装称重模式省去 30% 包装费)。社区嵌入式门店租金成本仅为商圈店 1/3。

技术路线创新:边缘计算应用,门店部署本地化 AI 算法,实时分析消费偏好并调整陈列(试点门店转化率提升 15%)。

量贩零食店是一种以低价、大批量销售零食为核心的零售业态,结合了仓储式销售与自助选购模式,主打高性价比和品类丰富性,满足消费者对零食的 一站式采购 需求。

2023 年量贩零食市场规模约 2180 亿元,同比增长 28.5%,占休闲零食行业总规模的 12%。增速显著高于传统渠道(商超 / 便利店约 5%-8%),主要驱动因素为下沉市场扩张、品类全价带覆盖及性价比优势。

增量空间主要来自下沉市场渗透(当前覆盖率不足 40%)、健康零食扩展(如低卡 / 功能性产品)及线上融合(小程序订单占比提升至 15%)。预计未来 3 年增速保持 25%-30%,2025 年市场规模或突破 3700 亿元。

量贩零食店当前渗透率约 12% (按销售额计算),低于便利店(35%)和商超(45%),但增速领先。预计未来 5 年渗透率将提升至 25%,成为零食行业第三大渠道(仅次于商超、便利店)

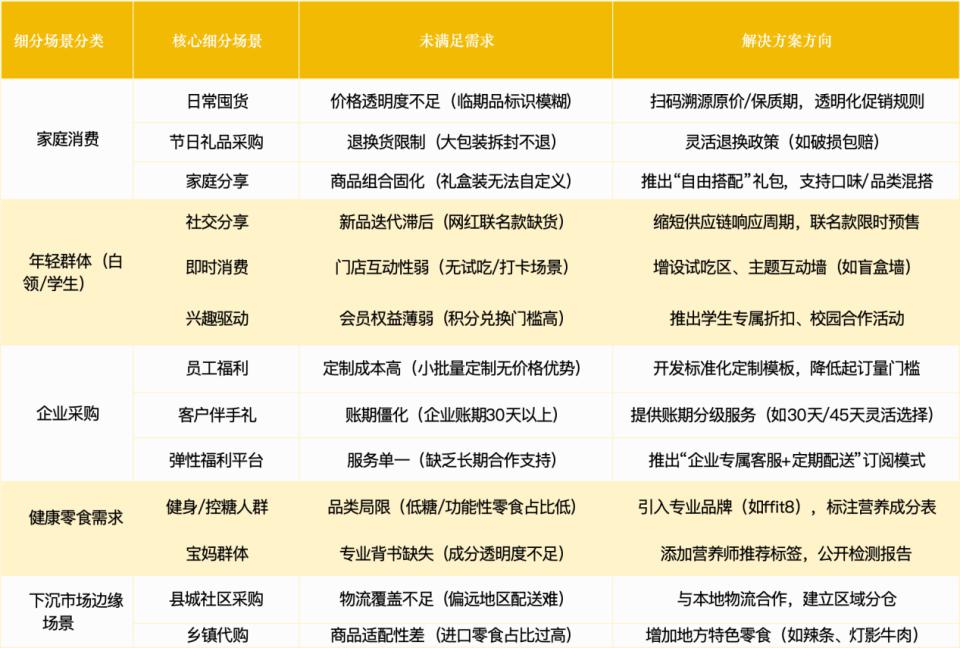

量贩零食店客户行业分布中,家庭消费贡献最大产值(约 60%),痛点集中于价格透明度不足与临期品担忧;年轻群体(白领、学生)占比 30%,核心痛点是网红新品迭代慢与门店互动体验差;企业采购(员工福利等)占 10%,主要诉求是定制化服务成本高、账期灵活性不足。

按痛点强度排序,家庭用户对价格敏感度最高(需强化价格公示),年轻群体对商品新鲜度需求紧迫(需缩短供应链响应),企业采购则关注服务灵活度(如专属折扣与标签定制)ip在线代理面试。

国家层面以鼓励为主,但通过监管规范行业健康发展。地方政策分化明显,下沉市场支持,一线 行业发展阶段

中国优势:下沉市场需求爆发,门店扩张迅猛。本土化选品(如地方特产、网红零食)更贴合消费偏好。

量贩零食店的核心驱动力在于:下沉市场需求红利(价格敏感型消费)、供应链直采降本增效(规模效应)、资本加速整合(并购与门店扩张)、业态创新(仓储式 + 数字化)。未来竞争将聚焦供应链深度(全球化直采)、差异化选品及运营效率(会员体系与数字化)。

上游供应链包括原材料供应商、生产制造商、物流公司等。对于量贩零食店来说,上游涉及食品生产商、农产品供应商、包装材料供应商、物流和仓储公司,以及可能的技术服务提供商。

数据来源:企业年报(盐津铺子、良品铺子)、艾瑞咨询《2023 零食供应链报告》、产地实地调研

量贩零食店赛道当前处于高速成长期,核心特征为行业并购激增(年新增企业超 300%)、头部品牌加速扩张(如鸣鸣很忙 2023 年门店破 4000 家),增速达 50% 以上。关键指标显示,资本密集入局(红杉、高瓴等机构 2023 年投资超 50 亿元),市场集中度提升(CR5 目标>40%),典型案例包括鸣鸣很忙并购好想来、赵一鸣零食区域整合。

新玩家需选择差异化模式(如下沉市场加盟 + 社区嵌入式门店),通过供应链直采与数字化提效优化成本,瞄准高毛利自有品牌与会员增值服务提升盈利。